| 导读 | 周四公布的财报显示,英伟达三季度营收26.4亿美元,同比增长32%,高于市场预期的23.6亿美元;调整后每股收益1.33美元,同比增长41%,此前市场预期为1.08美元。周五,英伟达收盘报216.14美元,盘中一度涨至218.67美元,再创历史新高。至此,英伟达已连续九个季度盈利高于市场预期。 |

据FactSet,三季报公布后,覆盖英伟达的36名分析师中,有20名上调了英伟达目标价,使得平均目标价升至205.68美元(此前为179.19美元)。分析师预期中值显示,2018财年英伟达每股收益预期为4.10美元(此前为3.64美元)。

华尔街见闻此前提及,周四公布的财报显示,英伟达三季度营收26.4亿美元,同比增长32%,高于市场预期的23.6亿美元;调整后每股收益1.33美元,同比增长41%,此前市场预期为1.08美元。

这意味着,英伟达连续九个季度盈利高于市场预期。此外英伟达预计,第四财季营收约26.5亿美元,差幅在正负2%,这一区间高于市场预期的24.4亿美元。

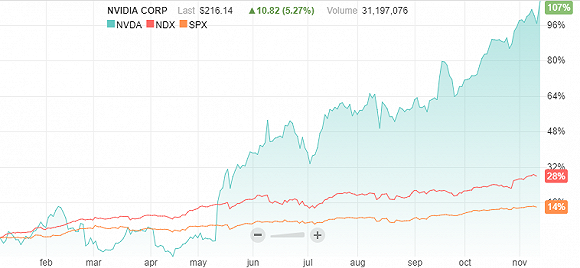

周五,英伟达收盘报216.14美元,盘中一度涨至218.67美元,再创历史新高。今年以来,英伟达股价累计涨幅已达107%。同期纳斯达克100指数累涨28%,标普500指数累涨14%。

据FactSet,在覆盖英伟达的36名分析师中,17名给出了买入或增持评级,15名给出持有评级,4名给出卖出或减持评级。在三季报公布后,多达20名分析师上调了英伟达目标价,使得平均目标价升至205.68美元(此前为179.19美元)。分析师预期中值显示,2018财年英伟达每股收益预期为4.10美元(此前为3.64美元)。

多位分析师上调英伟达目标价的理由是数据中心和游戏销售表现强劲,且有望继续增长。

三季度,英伟达包括图形处理单元(GPU)销售额在内的数据中心营收为5.01亿美元,Jefferies分析师Mark Lipacis认为这主要得益于Volta业务的提振作用:

Volta将销售收入提升至5.01亿美元(季环比增20%,同比增109%)。目前英伟达数据中心年销售额为2.0亿美元。英伟达指出,目前有超过1200家公司使用其基于Volta的平台,我们相信这将有助于数据中心业务继续增长。

Oppenheimer分析师Rick Schafer称,Tesla V100的推出获得了良好反响,这再次证明了人工智能所带来的巨大市场规模和机遇,以及英伟达在数据中心加速器业务中的实质性垄断地位。

华尔街见闻此前指出,自动驾驶业务仍是增长爆点:在今年5月的开发者大会上,英伟达基于Volta架构的新一代GPU正式亮相,首个应用是安装在特斯拉自动驾驶系统的Volta Tesla V100GPU,。英伟达研发的Drive PX自动驾驶计算平台被沃尔沃、奥迪和丰田采用,虽然对短期盈利贡献有限,但预计在2018下半年集中发力。百度的阿波罗AI开源自动驾驶平台也将在中国市场使用Drive PX,也是一大潜在利好。

除了看好数据中心和游戏业务,看淡加密货币业务的影响也是分析师的主流观点之一。

三季报显示,英伟达加密货币相关产品的营收从二季度的1.5亿美元“腰斩”至7000万美元。但多位分析师认为,投资者对此的关注将逐渐淡化。Raymond James分析师Chris Caso称:

我们预计,加密货币对GeForce营收的潜在影响可能会受到一定程度的关注,但管理层似乎很冷静,并且投资者的关注焦点仍在数据中心业务上。考虑到Volta早期对业务明显的拉动作用,且Volta最终的游戏周期即将到来,我们认为英伟达的增长势头不会放缓。尽管估值较高,但我们仍认为英伟达是很难放弃的股票。

在英伟达日益强大的同时,芯片行业的竞争格局也在悄然发生变化。

面对英伟达的威胁,本周一,过去三十年的“死对头”AMD和英特尔宣布合作,将共同推出一款PC端芯片。

这款芯片计划于明年一季度交付,它整合了英特尔酷睿H系列移动处理器和AMD半定制的Radeon显卡,在移动PC史上首次将第二代高带宽显存(HBM2)融合成一款多芯片处理器包。

受上述消息影响,英伟达当天盘前曾跌超1%。

原文来自:http://www.jiemian.com/article/1743375.html

本文地址:https://www.linuxprobe.com/nvidia.html编辑:任维国,审核员:逄增宝

本文原创地址:https://www.linuxprobe.com/nvidia.html编辑:public,审核员:暂无