| 导读 | 共享办公空间 WeWork 在不到几个月的时间内,经历了戏剧性的波折:从一家估值高达近 500 亿美元的“独角兽”,到估值减半并取消上市计划,如今这家曾经的“明星级”创业公司,甚至已经来到了生死存亡的关口。最新消息显示,如果无法从外部获得业务发展急需的资金,WeWork 的业务可能无法持续到今年年底。 |

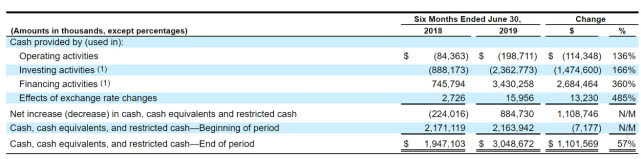

根据 WeWork 此前提交的招股书显示,今年前 6 个月,公司经营性现金流为-1.99 亿美元,投资新现金流为-23.6 亿美元,两项现金流流出总额高达 25 亿美元。

与此同时,截至今年上半年,WeWork 账上现金及其等价物总额为 24.7 亿美元,两相对比粗略估算可以发现:如果 WeWork 继续上半年的“烧钱”速度,且在无任何外部资金注入的情况下,其账上的现金将在今年年底完全耗尽。

按照 WeWork 原先的计划,通过上市筹集约 30 亿美元,同时基于成功上市这一条件,获得包括摩根大通、高盛等金融机构提供的总额 60 亿美元的信贷,但随着上市计划取消,相应的融资也无法按原计划完成。

招股书还显示,WeWork 面临的长期债务高达 220 亿美元,其中与长期租赁合约相关的债务高达 179 亿美元。WeWork 在风险提示部分警告投资者:其会员的短租合约与 WeWork 签署的长期租赁合约存在期限错配的问题,WeWork 的会员能够最短在一个月的时间内就取消与 WeWork 之间的租赁合同。

为了缩减开支,Wework 已经采取了一系列紧急措施,包括暂停对公司原首席执行官的私人飞机的运营开支、关闭即将在纽约开设的私立学校 WeGrow 以及计划裁减约 2000 名员工等,但这些措施相比 Wework 在租赁合约方面付出的巨额开支相比,依旧显得杯水车薪。

目前,已经至少有两份对 Wework 的紧急注资计划浮出水面:一份是由 WeWork 最大的外部股东软银所提出的方案,即直接向 WeWork 注资,但获得更多的股权和对公司的控制权,另一份由摩根大通银行所提出,即发行利率水平高达 15% 的 50 亿美元特别债券。

最新消息显示,WeWork 方面更倾向于后一种方案,但如果通过该 50 亿美元的债券募集资金,则 WeWork 目前流通在外的债券也将面临重新定价,WeWork 在 2025 年到期的票息 7.875% 的总额 6.69 亿美元的债券在市场中的价格已经出现大幅下挫。

原文来自:https://news.cnblogs.com/n/644339/

本文地址:https://www.linuxprobe.com/on-the-line.html编辑:王艳敏,审核员:张文祥

Linux命令大全:https://www.linuxcool.com/

Linux系统大全:https://www.linuxdown.com/

红帽认证RHCE考试心得:https://www.rhce.net/