| 导读 | 近两年,“互联网金融”这个词非常火,谈到金融行业信息系统架构,不提这个词儿好像就特别low。那么,这个词是不是也像其他概念,是IT厂商或者咨询厂商“忽悠”出来的?还真不是。笔者曾经与多名在银行工作的朋友做过交流,截至到目前已经相当多国有银行、股份制银行、商业银行已经上了互联网金融业务,或者将互联网金融当做重点工作内容。所以说,在互联网金融这件事上,IT和咨询厂商不是”忽悠”,只是配合。 |

近两年,“互联网金融”这个词非常火,谈到金融行业信息系统架构,不提这个词儿好像就特别low。那么,这个词是不是也像其他概念,是IT厂商或者咨询厂商“忽悠”出来的?

还真不是。笔者曾经与多名在银行工作的朋友做过交流,截至到目前已经相当多国有银行、股份制银行、商业银行已经上了互联网金融业务,或者将互联网金融当做重点工作内容。所以说,在互联网金融这件事上,IT和咨询厂商不是”忽悠”,只是配合。

在所有IT厂商中,金融行业都是最重要、最受重视的传统行业。那么,金融的本质是什么,大家有没有考虑过?

金融的本质就是:充当中介。举个例子:大卫要跟山姆买二手房,流程应该是:大卫和山姆商定以后,大卫通过银行转账交定金、到银行申请抵押贷款、通过银行打首付、银行批贷下来以后,打尾款,最后房子交钥匙,然后大卫进入了漫长的银行每月还贷。在这整个过程中,银行充当中介的作用,所有事都和它有关(这里面也少不了房地产中介)。那么,我们考虑一个问题,如果大卫和山姆本身很熟悉,相互信任度很高,大卫又很有钱,大卫直接全款以现金方式把房款付给山姆(或者通过分期方式,加上利息付给山姆),那这中间所有的环节就都没有了,没银行啥事儿了,这就叫金融脱媒。“脱媒”一般是指在进行交易时跳过所有中间人而直接在供需双方间进行。“金融脱媒”又称“金融非中介化”,在英语中被称为“Financial Disintermediation”。

在金融脱媒这件事上,互联网做了啥?它起了推助波澜的作用。互联网为资金供需双方提供搜索平台,充当资金信息中介,融资交易由双方自己完成。此外,互联网提供的第三方支付平台为交易双方提供首付款、转账、支付等功能。最终推动无中介金融市场的形成。

在金融脱媒愈演愈烈的同时,另外一方面:2014年国家放开存款利率管制以后,银行传统依赖存贷利差的盈利模式难以为继,银行传统模式的竞争陷入红海模式,银行急需需要扩展业务类型、创新业务模式来提高盈利。

也就是说,当下银行业需要面对的,既有同行业内同质化的竞争,也有互联网的跨界竞争,可谓前有埋伏,后有追兵。在这种情况下,银行如果不做改变,除非国家发行政命令,禁止互联网行业涉足金融领域业务,设置高壁垒来保护银行,而实际上,国家的发文是:

因此,从业目前看,金融行业尤其是银行,大力发展互联网金融业务是不得不走的路。

其实不光银行,在金融业的保险行业里,互联网也发起了进攻。目前阿里巴巴已经卖保险了,通过支付宝客户端就可以看到:

接下来,我们看看互联网金融的主要业务模式。目前银行业的互联网金融业务模式主要有五种:

- 第三方支付,主要是银行与第三方支付机构合作。最近的新闻是:建行和支付宝将实现互认互扫的合作,工行与微信二维码互认互扫。

- P2P网络贷款方面,例如网上银行购买理财、股票等。

- 大数据金融。银行可以通过自己内部的数据分析,或者借助第三方机构的大数据,分析客户的信用等级,实现快速批贷,信用卡额度快速提升等。

- 传统服务互联网化。还童服务指的是如理财产品、贵金属交易、水电费代缴等业务,通过手机银行的移动App来实现。传统服务互联网化有三种体现方式:1.银行的直销银行 2.与微信银行、支付宝等对接。 3.提供转账支付、社交聊天等服务终端。

- 互联网金融门户的核心是“搜索+比价”。如兴业的“钱大掌柜”、融360等。

谈到这里,补充一个概念 “直销银行”。目前很多银行都大力发展直销银行,有的银行甚至成立单独的直销银行部门,并将其独立挂牌出来。

直销银行是互联网时代应运而生的一种新型银行运作模式,是互联网金融科技(FINTECH)环境下的一种新型金融产物。这一经营模式下,银行没有营业网点,不发放实体银行卡,客户主要通过电脑、电子邮件、手机、电话等远程渠道获取银行产品和服务,因没有网点经营费用和管理费用,直销银行可以为客户提供更有竞争力的存贷款价格及更低的手续费率。降低运营成本,回馈客户是直销银行的核心价值。

我们看一下兴业银行的直销银行页面(http://directbank.cib.com.cn/):

兴业银行直销银行,为客户提供智盈宝、定期、理财、基金、兴业宝等丰富的投资理财产品,支持多家银行卡直接在线购买,操作简单,一键购买。

我们再看一下江苏银行直销银行的手机客户端:

互联网金融有几个特点是:用户数量不确定性。应用个性化强、迭代快。因此互联网金融业务,对IT的要求通常有两个:弹性收缩性强、应用上线时间短。

在传统的物理机方式下,弹性扩展几乎无法实现。在虚拟化环境下,弹性扩展可以实现,但相对复杂度较高。并且弹性扩展的时间,通常在几十分钟。在弹性扩展方面,容器有自己的优势,通常实现秒级扩展。某商业银行借助红帽Openshift技术,利用Openshift搭建直销银行业务,可轻松应对大规模批量开户、促销活动等突发高交易量的需求场景。

关于应用快速交付问题,从技术手段看,CI/CD可以大大加快应用交付时间。联想公司内部IT利用红帽的Openshift技术,将应用上线时间缩短将近10倍。

具体内容参考:

联想集团 | 红帽容器解决方案及成功案例 | 内附容器编年史

在技术上,目前实现CI/CD最好的方式是,以容器为基础,实现CI/CD。如红帽的Openshift。详细请参考本公众号文章:火力全开 | 持续集成、持续交付 | 5分钟了解一个容器典型应用场景系列

Openshift以Docker技术和kubernetes框架为基础,在此之上扩展提供了软件定义网络、软件定义存储、权限管理、企业级镜像仓库、统一入口路由、持续集成流程(s2i/jenkins)、统一管理控制台、监控日志等功能,形成覆盖整个软件生命周期的解决方案。

但如果客户由于一些考虑,暂时先不上容器云,如何较为便捷实现CI/CD呢?可以借助Jenkins和Ansible Tower一起完成。

在不通过容器实现CI/CD的为前提下,通过Ansible Tower与Jenkins的集成,可以大大提升代码的部署效率。

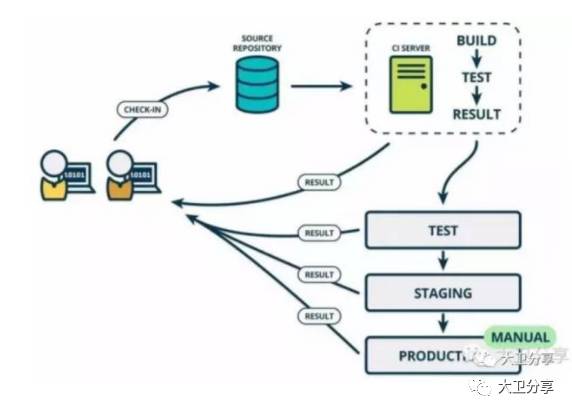

持续集成的目的,在保证高质量的基础上,就是让产品可以快速迭代。它的核心措施是,代码集成到主干之前,必须通过自动化测试。只要有一个测试用例失败,就不能集成。

持续交付(Continuous delivery)指的是,频繁地将软件的新版本,交付给质量团队或者用户,以供评审。如果评审通过,代码就进入生产阶段。所以说,持续交付,持续交付是将持续集成产生的软件,进行自动化测试。

在持续集成阶段,Jenkins可以通过调用Ansible Tower将代码部署到dev、test、生产等环境。环境可以在物理机、虚拟机,甚至云上。

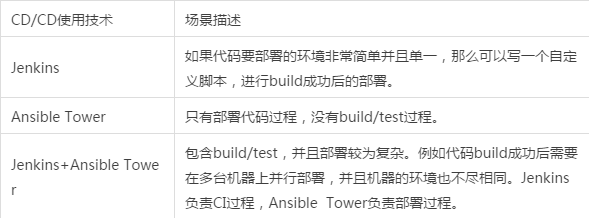

那么有人会问,做CI/CD是否可以只用Jenkins或Ansible呢,请见下表:

原文来自:http://www.yunweipai.com/archives/19734.html

本文地址:https://www.linuxprobe.com/it-architecture-requirements.html编辑员:华世发,审核员:逄增宝

本文原创地址:https://www.linuxprobe.com/it-architecture-requirements.html编辑:public,审核员:暂无