| 导读 | 我们今天来聊聊服务器Q1的市场格局,我今天只是来聊聊全球的情况。趋势和存储也很像,全球高端存储一直在下滑,不过中国区还在增长。 |

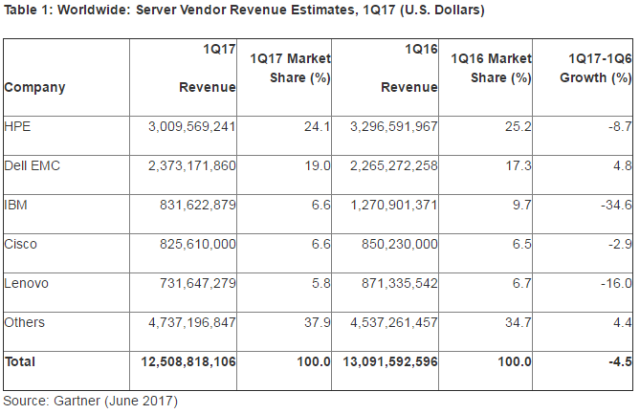

先看看Gartner的统计数据。今年全球Q1服务器的销售额下滑了4.5%,TOP5厂商里面只有Dell EMC保持了增长。看来Dell和EMC合并后,还是利用EMC在大企业的优势突破了一些高端客户。

Garner说,除了亚太区是上涨外,其他区域都是下跌的。Gartner认为虚拟化和云的流行造成需求继续被抑制。

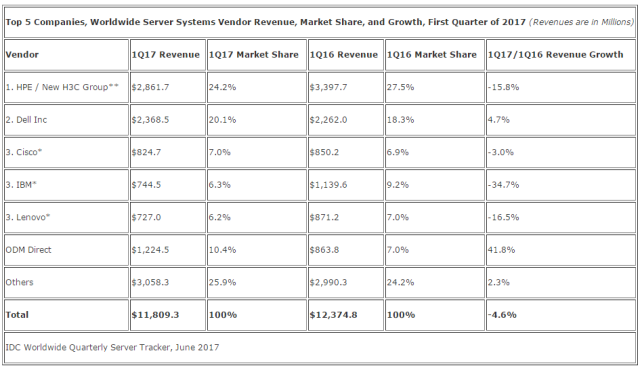

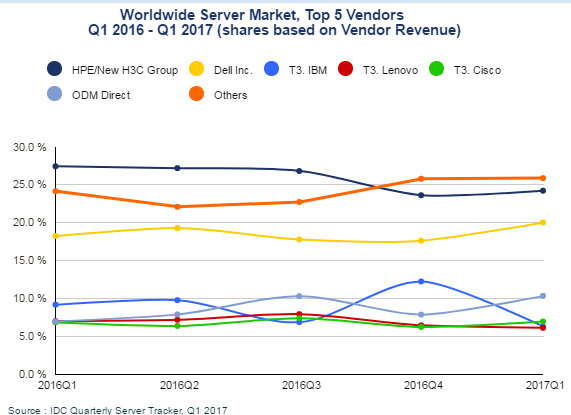

下面我们来看一下IDC的统计数据。首先,IDC的数据显示,全球服务器Q1收入总体下滑是4.6%,和Gartner的数据基本一致。在排名方面,Cisco和IBM的排名略有区别,但从统计学角度来说,可以说排名也是一致的。TOP5里面,也是只有Dell是增长的。

IDC认为,Q1的下滑是由于很多大型数据中心都在等待Intel在Q2推出的新CPU Skylake。另外就是高端服务器下滑影响了整体的市场表现。还有一点,就是DRAM的价格狂涨也抑制了用户的购买欲望。

IDC还说,低端的海量服务器(Volume server)销量是95亿美金,同比下降了3.4%,中端服务器销量是13亿美金,同比增长了16.5%,高端服务器销量是10亿美金,下降了29%。IDC预测高端系统会长期保持下滑的态势。

这个趋势和存储也很像,全球高端存储一直在下滑,不过中国区还在增长。

还是先看Gartner的数据,我们看到,全球的出货也是下降的,下降幅度是4.2%。TOP5出货厂商里面,后三名都是中国公司,华为排在第三的位置,但是浪潮的增长率却是最高的。HPE和联想的出货和销售都是下滑的。

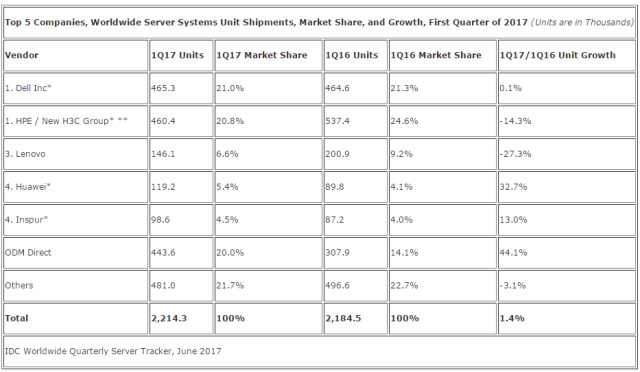

在全球出货数量这块,IDC的观点却有所不同。IDC认为,Q1的出货整体还是增长的,增长幅度是1.4%。排名上也有所不同,第三名是联想,华为和浪潮并列第四。但是,华为的增长率却远远高于浪潮。

IDC说,以后服务器将难以找到增长。正如本季度的业绩所表明的那样,一个大型服务器客户似乎正押注于云服务的重大转型,而它仅在第一季度的出货就高达25万台。

不过也许没有那么悲观,因为有存储和网络来帮忙。以后存储和网络都是SDS和SDN的形态了,也就是很多存储和网络设备都变成服务器了,服务器还是有增长的,毕竟我们的数据量在一直增长。

原文来自:http://www.yunweipai.com/archives/19831.html

本文地址:https://www.linuxprobe.com/idc-down.html编辑员:姜显赫,审核员:逄增宝

本文原创地址:https://www.linuxprobe.com/idc-down.html编辑:圆蛋,审核员:暂无